最近、ちょっと困っています。

というのも、新NISAの成長投資枠240万円を6月の時点で使い切ってしまいました。

正直、自分でもこんなに早く上限に到達するとは思ってなかった。

年初の僕は、

「240万円なんて絶対使い切れないでしょ」

なんて思っていたんです。

でも実際はあっという間でした。

高配当株を買ったり、利益が出た銘柄を売って別の銘柄に乗り換えたり。

そんなことを繰り返していたら、気付けば成長投資枠がゼロ。

まだ6月なんですけどね(笑)

売却してもまた買えると思っていた

大いに勘違いしていました。

株を売れば、その分また買えると思っていたんです。

でも実際は違った。

例えば100万円分の株を買って、その後売却したとしても、その年の投資額として100万円は使ったまま。

つまり、

「売ったから別の銘柄を買おう」

を繰り返していると、思ったより早く上限に到達してしまいます。

まさに今の僕です。

さて、ここからどうしよう

問題はここからです。

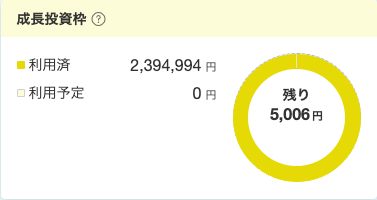

今年の成長投資枠はもうありません。

すると選択肢は2つ。

ひとつは「来年まで待つ」こと。

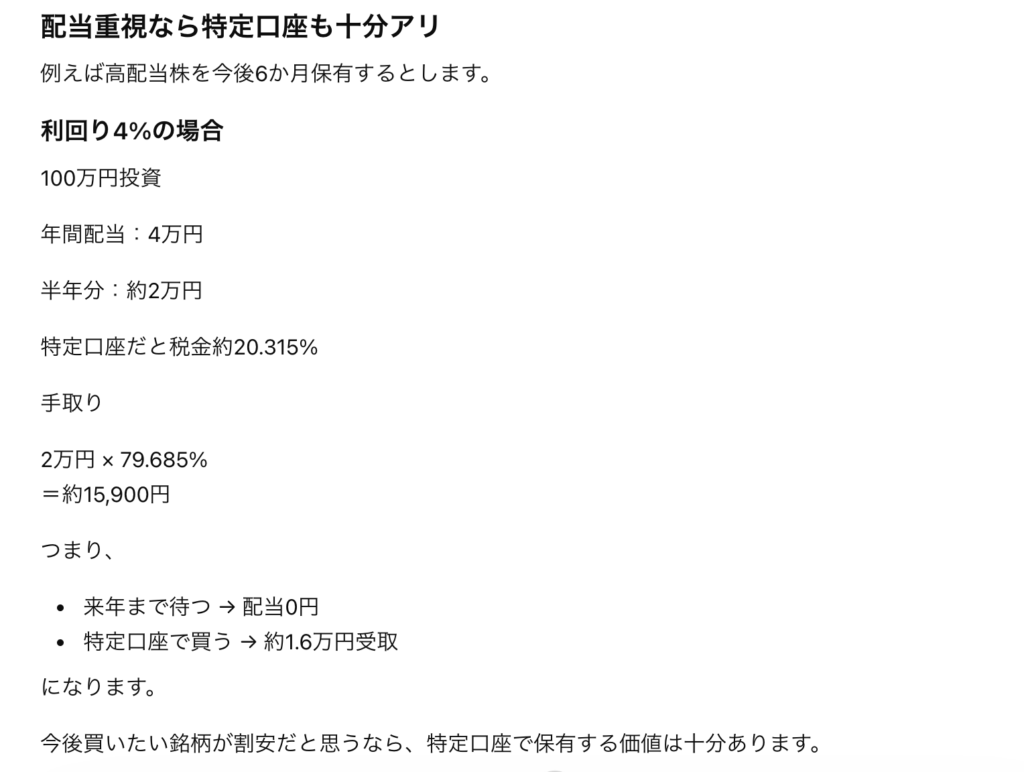

もうひとつは「特定口座で投資を続けること」です。

来年まで待てば税金のことを考えなくて済みます。

でも魅力的な銘柄があったら買いたくなるんですよね。

むしろ買いたい銘柄が今現時点でもたくさんある….

一方で特定口座なら買えますが、利益や配当には約20%の税金がかかります。

せっかくNISAという非課税制度があるのに、税金を払うのはなんだか損した気分です。

でも投資を止めるのも違う気がする

最近思うのは、

「税金がかかるから買わない」

という判断も少し違うのかな、ということです。

もちろんNISAが最強なのは間違いありません。

でも、良い銘柄が安くなっているのに、

「NISA枠がないから見送る」

というのも、長い目で見たらもったいないかもしれません。

正直、まだ答えは出ていません。

チャッピー、君ならどうする?

我が友でもある、ChatGPT君にも聞いてみた。

要は、機会損失になるかもしれないから買っておけばいいよ、配当も貰えるし。みたいな感じか。

今のところの結論

今考えているのは、

・つみたて投資枠はそのまま継続

・本当に欲しい銘柄だけ特定口座で買う

こんな感じです。

投資を始めてみて思うのは、制度の勉強も大事だけど、実際にやってみないと分からないことが本当に多いということ。

今回の件もまさにそうでした。

まさか6月で成長投資枠を使い切って困る日が来るとは思っていませんでしたから(笑)

同じように成長投資枠を使い切った方は、その後どうしていますか?

僕もまだ試行錯誤中なので、これから考えながら資産1,000万円を目指していきたいと思います。